El Renacimiento del Campo Español en la Era del Capitalismo Climático

Como la transición agrícola puede ser un movimiento estratégico para liderar

Jose Maria Santos Figueroa

3/30/20265 min read

Tengo la mala costumbre de leer todo lo que me cae en mis manos, y en este caso el culpable ha sido mi compañero del banco José Antonio Domínguez Andreu y un informe que me envió el otro día de COAG sobre La agricultura de carbono en España: oportunidades, riesgos y propuestas desde la perspectiva profesional y social.

Un informe muy bien enfocado que identifica:

Un problema principal: Europa va a empezar a certificar y pagar por el carbono que la tierra agrícola es capaz de absorber y almacenar. La organización agraria COAG advierte que, si no se regula bien en los próximos dos años, grandes fondos de inversión (”Wall Street”) comprarán tierras en España únicamente para cobrar estos bonos de carbono. Esto subiría enormemente el precio de la tierra y expulsaría a los agricultores tradicionales que sí producen alimentos.

Una realidad del campo español: Los agricultores españoles llevan generaciones realizando prácticas sostenibles que capturan mucho carbono, pero nunca se les ha pagado por ello. El problema ahora es que los trámites para “certificar” ese carbono son muy caros para una familia agricultora pequeña, pero muy fáciles de pagar para un gran fondo de inversión.

Una solución que propone COAG: Para evitar que los fondos especulativos se adueñen del campo, proponen varias medidas clave:

Solo para agricultores reales: Que el derecho a cobrar por el carbono esté vinculado exclusivamente a los agricultores que de verdad trabajan la tierra y producen, no a inversores ausentes.

Unión de los pequeños: Que se permita a los pequeños agricultores unirse a través de cooperativas para pagar los altos costes de las auditorías de carbono de forma conjunta.

Reconocimiento al trabajo previo: Que se pague a los agricultores que ya lo estaban haciendo bien desde hace años, y no solo a los que cambian sus prácticas ahora.

Si profundizamos un poco más en lo que este artículo expone y revisamos otros informes mundiales nos encontramos con algunas evidencias y algunas tendencias:

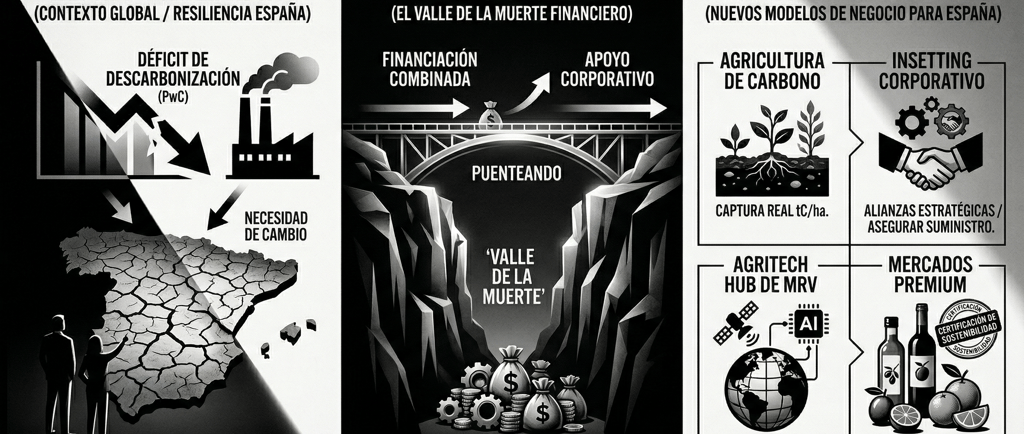

El sistema alimentario global se encuentra en un punto de inflexión sistémico. Según el reciente Net Zero Economy Index 2024 de PwC, la velocidad de descarbonización mundial se ha estancado en un preocupante 1.02%, una cifra que palidece frente al 20.4% anual necesario para mantenernos en la senda de los 1.5°C. En este escenario de urgencia climática, la agricultura ha dejado de ser señalada únicamente como un emisor (responsable del 22% de las emisiones globales según McKinsey) para ser reconocida como la infraestructura tecnológica natural más potente del planeta.

Para quienes lideran políticas agrícolas oterritoriales, y para quienes lideran empresas agrícolas, este cambio de paradigma no es solo una cuestión de cumplimiento; es la mayor oportunidad de reindustrialización verde de nuestra historia.

La Tendencia Global: De la Eficiencia a la Resiliencia

Históricamente, el éxito agrícola se medía por el rendimiento por hectárea. Hoy, como señala el informe de KPMG (Reimagining Global Food System Resilience), el nuevo KPI es la resiliencia. El sistema alimentario mundial debe alimentar a una población cuya demanda de cultivos crecerá un 61% para 2050 según McKinsey.

La tendencia mundial es clara: las grandes corporaciones (Unilever, PepsiCo, Nestlé) están moviendo sus presupuestos de la simple compensación (offsetting) a la inversión directa en sus cadenas de suministro (insetting). Y esto ¿Por qué? Porque un suelo degradado es un riesgo financiero. La Agricultura Regenerativa (RegenAg) reduce la dependencia de fertilizantes sintéticos —cuyo coste y volatilidad geopolítica son críticos— y convierte al suelo en una esponja hídrica, vital para países con riesgo de desertificación.

El "Business Case" de la Transición agrícola: Como se está cerrando la brecha

Uno de los mayores obstáculos es y ha sido el financiero en el mundo agrícola. El informe de Deloitte y OP2B (Closing the Gap) identifica que los agricultores europeos enfrentan costes de transición de entre 2.000 € y 5.000 € por hectárea. Actualmente, los incentivos públicos en Europa solo cubren entre el 2% y el 6% de esta necesidad.

Además se identifica en el informe de BCG (Accelerating the Transition) que la RegenAg es un modelo de negocio superior a medio plazo. Tras un periodo de transición de 3 a 5 años, las explotaciones no solo igualan la rentabilidad convencional, sino que la superan gracias a:

Reducción drástica de costes operativos (OPEX) en agroquímicos.

Primas de precio por productos con “huella negativa”.

Nuevos flujos de ingresos por servicios ecosistémicos (Carbon Farming).

España: La Ventaja Competitiva de los Cultivos Leñosos

Y aquí es donde empezamos a desgranar la oportunidad. España no solo es “la huerta de Europa”; es su mayor sumidero potencial. Según COAG en su Informe Estratégico sobre la Agricultura de Carbono en España, nuestros cultivos leñosos (olivar, almendro, viñedo) son máquinas de captura de carbono excepcionales.

Capacidad de Secuestro: Un olivar bajo manejo regenerativo puede capturar entre 2.05 y 4.10 toneladas de carbono por hectárea al año.

Impacto Económico Local: Extrapolando datos de regiones como Estepa, la monetización de este carbono podría generar ingresos adicionales de hasta 5.3 millones de euros anuales para las comunidades rurales, según el análisis de COAG.

Pues la entrada en vigor del Real Decreto 214/2025 en España y el marco europeo CRCF (Carbon Removal Certification Framework) crearán un mercado de “activos de carbono” regulado, transparente y de alta demanda. España está posicionada para ser el principal proveedor de estos créditos para las empresas españolas y el resto de Europa.

Nuevos Modelos de Negocio: El Auge del AgriTech y el Blended Finance

Para mi la oportunidad se extiende mucho más allá de lo indicado por COAG o las macrotendencias de estos informes. La oportunidad se extiende más allá de la finca. Puedo percibir que se está viendo el nacimiento de tres nichos de negocio de alto crecimiento. Y resulta que aquí también disponemos de empresas con capacidad para explorar este mundo:

Tecnología MRV (Medición, Reporte y Verificación): El uso de IA y satélites para auditar el carbono sin necesidad de costosas catas de suelo manuales. España está produciendo startups líderes en este campo.

Financiación Combinada (Blended Finance): Ya se propone en el estudio de la Comisión Europea (Support to the design of policy options for financial incentives), la colaboración público-privada para desarrollar este ámbito. Los bancos españoles están empezando a ofrecer “préstamos ligados a la salud del suelo” con tipos de interés preferenciales.

Modelos de “Agricultura como Servicio” (AaaS): Modelos de empresas que gestionan la transición de terceros a cambio de una participación en los créditos de carbono generados.

Lo que to entiendo es que la transición agrícola no es un coste de cumplimiento hacía la agricultura regenerativa; es un movimiento estratégico de aseguramiento de activos. En un mundo donde el agua y el carbono son las nuevas divisas, veo que España tiene el “hardware” (su tierra y sus cultivos) y el “software” (su tecnología y marcos regulatorios) para liderar. Aquellos que co-inviertan hoy en la regeneración de la base de su pirámide productiva no solo estarán salvando el planeta; estarán blindando su cuenta de resultados contra la volatilidad del siglo XXI que se va a producir en este mercado donde la autonomía y autosuficiencia ya a ser primordial.